上周行情回顾

(7.19-7.23)

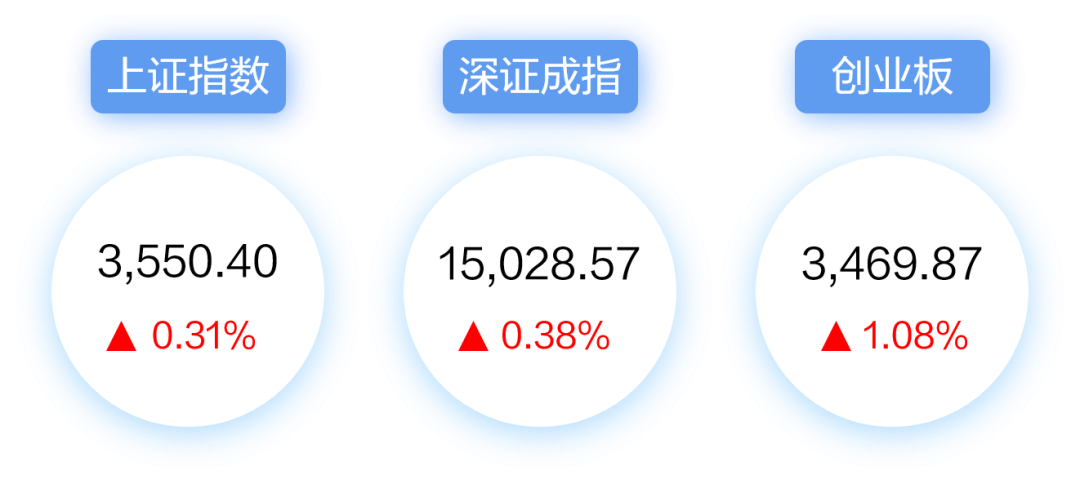

A股市场

2

全球市场资讯

国际

1. 欧佩克+达成石油增产协议

欧佩克+发布声明,同意上调多个成员国减产基线,并将现有减产协议延长至2022年年底。欧佩克+同意从8月起每月将总产量上调日均40万桶,以缓解当前市场紧张状况。

2. 欧洲央行决议维持利率不变

欧洲央行7月决议如期维稳,但调整了利率前瞻性指引,旨在强调其将致力于维持宽松的货币政策立场以实现其通胀目标。根据欧洲央行最新预测,2021年底整体通胀率为1.9%,2022年和2023年分别降至1.5%和1.4%。

国内

1. LPR连续15个月不变

7月20日,全国银行间同业拆借中心公布LPR报价:1年期品种报3.85%,5年期以上品种报4.65%,两项贷款市场报价利率均连续15个月保持不变。

2. 上半年全国财政收入增长超两成

财政部公布1-6月累计,全国一般公共预算收入117116亿元,同比增长21.8%;全国一般公共预算支出121676亿元,同比增长4.5%。全国税收收入100461亿元,同比增长22.5%。

3. 三孩生育政策配套支持措施发布

《中共中央国务院关于优化生育政策促进人口长期均衡发展的决定》提出到2025年,生育、养育、教育成本显著降低。配套支持包括我国将取消社会抚养费等制约措施,清理和废止相关处罚规定,将入户、入学、入职等与个人生育情况全面脱钩等政策。

3

农银汇理观点

股票市场

当前国内经济持续稳中向好,叠加大宗商品涨价、PPI高位运行,未来流动性环境预计将继续保持平稳。在央行降准落地大幅缓解市场流动性担忧后,市场风险偏好难有进一步提升。

目前正处于中报业绩披露期,“双创”增速引领全A。随着今年增量资金入场放缓,市场转为存量博弈,高增速的成长板块大概率继续占优。

配置结构上,可重点关注三个方向:

第一,在流动性边际宽松,市场风险偏好阶段性回暖驱动下,新能源、计算机、半导体、国防军工等科技成长板块有望迎来上涨。

第二,受益于全球经济复苏、盈利趋势上行的低估值顺周期板块如有色、化工、建材、机械等方向。

第三,精选高成长、高质量的制造业资产。中长期来看,高端成长制造业将加速我国产业升级和增长动能切换,当前应精选高成长、高质量的制造业资产。

债券市场

政府债券供给有所回升,7天及以上资金利率平稳有降,部分地区疫情、河南洪灾驱动避险情绪升温,上海地产调控加码,多因素共振下债市走出了牛陡行情。十年国债、国开债收益率纷纷突破前期低点。

中期来看,经济周期高点已过,房地产和城投融资环境进一步收紧,降准操作打开利率下降空间,未来我们对债市维持乐观观点。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。