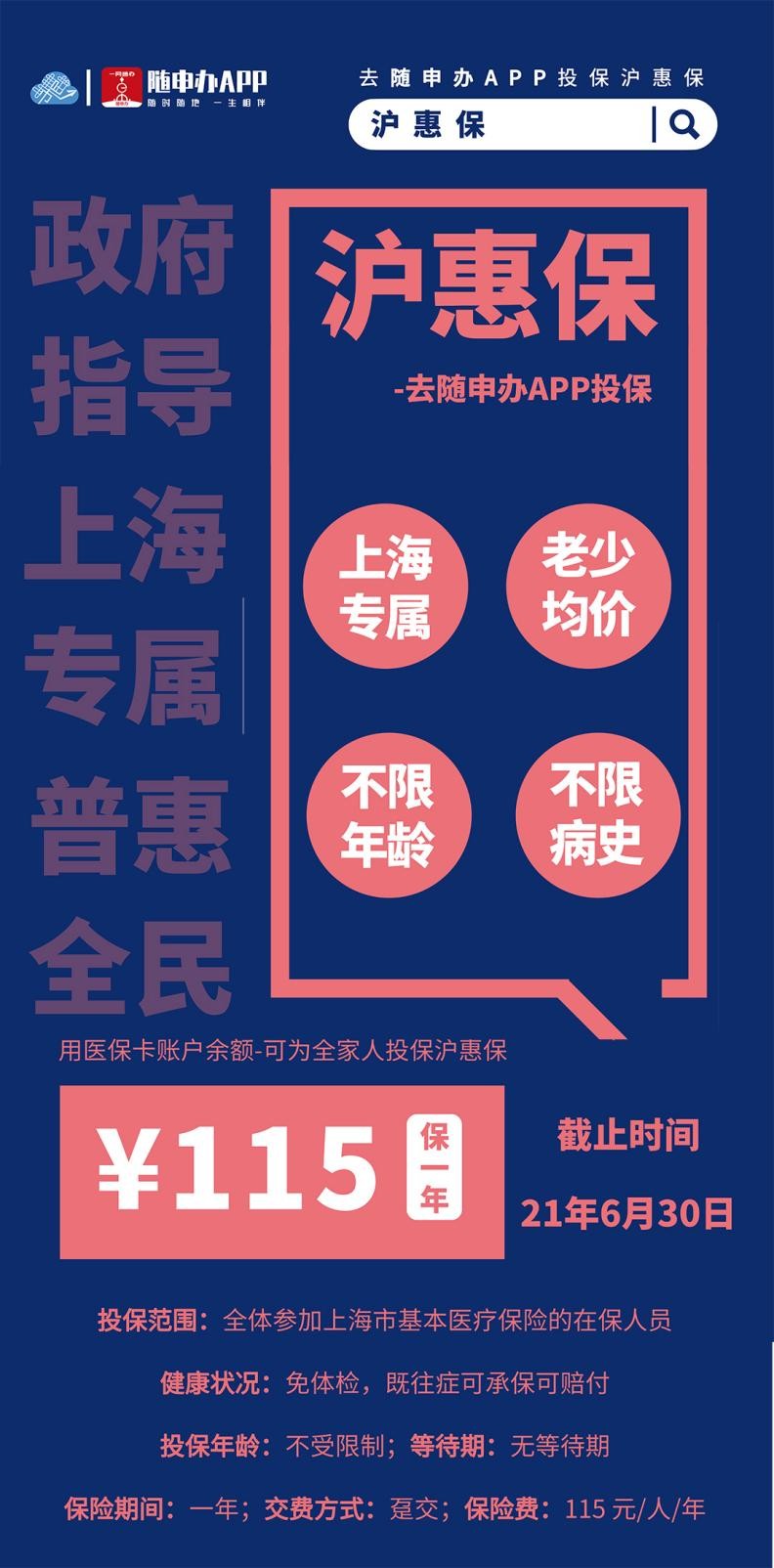

目前,上海市约有1900万基本医保参保人。至6月6日,“沪惠保”上线时间仅45天,投保人数就已突破600+万,创下“城市定制型商业医疗保险”首年参保人数之最,参保率达31.6%,创“城市定制型商业医疗保险”首年参保人数之最。

115元/人/年的“沪惠保”对四类人群特别有益:

第一类对高龄老人有益。很多老年人超过65岁购买其它商业保险困难重重,“沪惠保”的投保年龄不受限制。仅需115元/人,老少均价。据“沪惠保”官方数据显示,已投保人群中,百岁以上老人已超过150+位,1岁以内宝宝20000+位。

第二类对带病群体有益。从商业保险来讲,有大病的人购买医疗险和重疾险基本上是不太可能了,但“沪惠保”对于这些病人却是一个非常好的福利。因为“沪惠保”不限健康状况,不管是得过大病,或正在生病的人都可以按标准体安心投保“沪惠保”。

第三类高危职业人群有益。像出海船员、消防员这类高风险职业,大部分都买不了百万医疗险,但可以买“沪惠保”。

第四类经济情况紧张的人群。如果经济情况非常紧张,没有办法买商业保险的话,则可以考虑“沪惠保”,价格比较便宜,一年一人仅需115元就能搞定。

据悉,50后、80后成为此次“沪惠保”的参保主力军,占比均近20%。投保人中54%选择为家人投保,其中近一半是80后(19%为子女投保、23%为配偶投保、33%为父母投保)。应该说,“沪惠保”已成为上海家庭 “顶梁柱”的保障优选。

虽然“沪惠保”的投保费用115元/人/年,老少均价。但在申请赔付时,既往症、非既往症的理赔比例不同。

“沪惠保”有最高70%的报销比例,住院医疗费用的自费部分,非即往症人群报销70%,既往症人群50%。另两项费用特药险和质重险分别是非既往症70%,既往症30%。

举个简单的例子:医院里做的PET-CT,是属于医保目录外,不属于医保报销范围的,但它是划入到“沪惠保”的赔付范围里面的。假如患者属于非既往症人群,免赔额已超过2万元,按照自费1万元来算的话,那就可以按70%来赔付。通过“沪惠保”申请赔付后,患者可拿到7000元的赔付。(需提醒的是,“沪惠保”对PET-CT的赔付仅限一次。)

再举个例子,以非既往症人群的身份投保“沪惠保”,在保单生效后,又因多处骨折住院手术治疗。出院自费总费用165189.38元,其中包括伙食费:720.8元、床位费:310元、手术材料费:164158.58元。

“沪惠保”理赔计算:扣除伙食费、床位费不属于保障责任范围的费用,再扣除免赔额=(165189.38-720.8-310-20000)*70%=100911.01元

要注意的的是,这次“沪惠保”的保障是必须在当地的二级及以上医院的普通住院部进行治疗的时候,才进行一个赔付。

最后友情提醒各位市民:

2021年“沪惠保”参保截止至6月30日,上海基本医保参保人(包括上海市职工医保、城乡居民医保参保人员)在2021年6月30日内皆可投保,7月1日起生效。若今年错过投保,只有等到明年才能参与投保下一年度的产品。(具体政策待官方公布)

对“沪惠保”还存有顾虑的市民,可关注“随申办市民云”APP,进入“沪惠保”投保界面了解更多详情。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。