2021年是地方债和城投债务等到期大年,不仅真实的地方债务压力逐渐浮上水面,许多积累多年的结构性问题也随之面临大考。这是对地方财政与金融稳定性的一次挑战,也是改革的绝佳契机。

在这样的大背景下,《十四五发展规划》将“稳妥化解地方政府隐性债务”作为了未来五年的重点工作目标,国常会提出了“保持宏观杠杆率基本稳定,政府杠杆率要有所降低”。

然而,目前地方债务高度依赖借新还旧、债务滚动早已是公开的秘密,因此当前的地方债务风险的爆发主要源自于流动性危机;一旦债务到期无法接续,违约就在跟前,并且可能连带其他风险一并产生。

在近期几次债务违约事件、以及非标违约情况来看,许多地区之所以无法继续借新还旧,其本质上是因为可调动的地方金融资源基本已经达到了极限;东西部地区不仅有经济发展的巨大差异,还有金融资源规模上的天壤之别。当前金融资源的不平衡是地方债务规模差异的最大推手,并且金融机构在债务风险逐渐积累后用脚投票,又使得地方债务情况进一步分化。

因此,要解决当前的债务风险,必然要从改善地方金融格局开始。近期央行已明确要从宏观层面上解决金融发展的协调性问题;不仅各大行内部已经开始有所动作,山西银行等新一轮地方银行也已经在成立的路上。

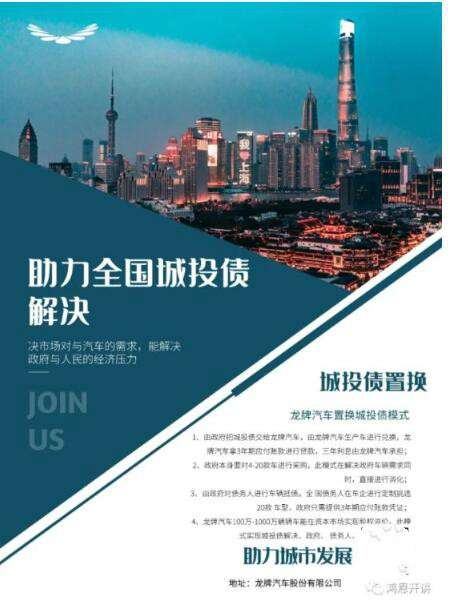

但是,央行一步步落实下来的速度始终覆盖不及,针对目前城投债化解问题,龙牌汽车联合全国各地政府,将龙牌汽车实体产业作为化解城投债务的主要流通物,由城投公司向龙牌汽车采供同等对价的汽车等实物资并由龙牌供货,同时,龙牌产生利润50%分配给城投,账期结束后由城投公司向保理商支付价款完成城投债的化解。

因为目前城投整体发展:从业务上来说,深化预算改革与查处政府隐性债务的影响都很大,导致开展新业务面临许多困难与挑战。从融资上来说,非标融资全面收紧、公开市场融资的难度也在快速上升,城投传统的融资职能面临着越来越多的现实障碍。

但是,“十四五”的一系列任务与目标已经下达地方;地方政府与城投仍然面临着非常多的任务与投资。当然,当前针对城投举债的一系列改革与措施,并不是为了限制城投公司的发展,而是旨在转变城投传统的依赖地方政府信用进行“举债-投资”模式;让这一低效的、可能造成地方债务庞大负担的模式成为历史。

这也是为何近期许多城投开启了新一轮的改革与转型。在逐渐剥离地方政府信用后,通过整合资产、业务转型等操作构建可持续发展的新型城投;在做大资产规模、增强现金流后,降低负债率与偿债风险,实现城投的可持续发展。

同时,在市场化改革与城投去杠杆的双重背景下,并不是让城投就此停止地方基建项目;而是要求转变思路与方法,利用国有企业作为地方基建与公共服务的市场化运作平台,在项目收益自平衡、不增加债务率的情况下进行基建投资。

“在市场化改革的大前提下,未来的地方债务、城投企业的融资模式、融资能力都将进一步市场化,融入实体产业去解决城投债,也是高质量发展的重要一步。