近期,受国际形势和疫情的综合影响,国际原油价格一路上行,1月18日,3月交货的伦敦布伦特原油期货价格上涨1.45美元,收于每桶87.51美元,涨幅为1.68%,这是自2014年10月起,布伦特原油价格首次超过每桶87美元。而高盛等机构纷纷预测,未来油价还有较大上涨空间,甚至可能触及100美元关口。鉴于原油作为石化工业上游关键资源的战略意义,原油价格的波动,也将直接影响基础油、添加剂、大宗商品价格走势,进而引发下游润滑油价格的上涨。目前,部分市场嗅觉灵敏的批发商和渠道经销商,已经低调布局“吃货”,目标主要集中在长城润滑油等价格平稳、供给充裕的一线品牌润滑油,这种情况,也加剧了零售渠道对涨价的担忧。

涨价万事俱备 “牛市”行情或将再现

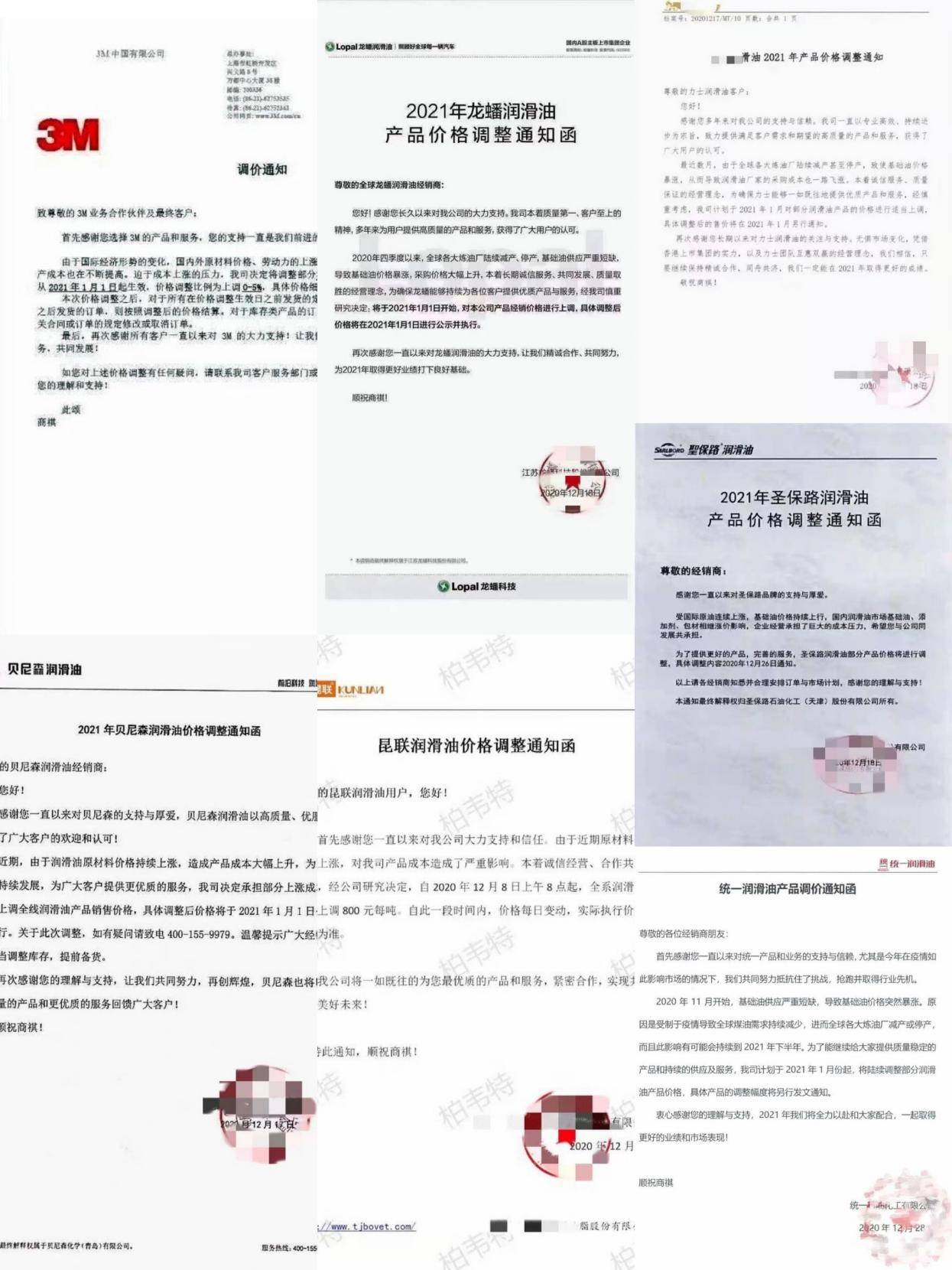

历史总是惊人的相似,简单调取中国互联网记忆就不难发现,在刚刚过去的2021年,涨价行情几乎贯穿了全年。1月,几十家润滑油厂家“涨价告知函”出现在润滑油经销商的办公桌上,平均20%的涨幅令很多“轻库存”经销商措手不及。在涨价同时,由于上游炼厂停工、减产、物流不畅等因素产生叠加效应,基础油供应趋紧,直接影响了大量中小型润滑油品牌的供货履约能力,一度出现优质货源一货难求的情况。

时间来到2022年,疫情变种依然在国外肆虐,造成了海外炼厂及原油海运系统的持续动荡;而某主要经济体的持续量化宽松政策,向世界不断输出通胀,造成了国际原油、沪铜、黑色系、油脂等大宗商品价格拉升;值得一提的是,东欧地区的紧张局势,也让产油大户俄罗斯的未来原油出口充满变数,这也是国际油价上涨的原因之一。

供应未见好转,大宗商品持续涨价,通胀不容乐观,大环境相比2021年没有实质性改善,高度依赖基础油、添加剂和化工原料的润滑油行业,如何独善其身?

有市场专家建议,2021年的几轮涨价潮,润滑油企业内部优化,提升人效、降本增效等方面潜力已经释放殆尽,如果国际形势没有根本性逆转,那么润滑油涨价将无法避免。

行情危中有机 经济增长刺激需求复苏

“当时一天收到好几封邮件,很多都是合作很久的品牌,上游涨价我们也理解,但是如果提前做出预警,我们也不至于那么被动。”“其实合作的品牌不止一次动员我囤货,但是当时市场需求低迷,公司账面资金有限,我也不敢贸然进货太多。”回忆起2021年1月的经历,几位经销商颇为感慨,2021年的前车之鉴,让经销商充分意识到了未雨绸缪的重要性,现在,又一个艰难的抉择摆在面前,市场何去何从?

对此,有资深经销商认为,在价格上涨之前,反季增加库存,不失为一种降低整体成本,规避涨价风险的明智之举。支撑这一观点的论据是2021年中国经济复苏走强的优秀表现,面对不利的国际环境,中国不仅率先走出疫情困扰,复工复产,各项生产建设有条不紊开展,商品出口激增,经济内外双循环结构初具规模,因此可以乐观预期,2022年,交通运输、工业制造、新能源和外贸等领域的持续发展,将会极大刺激润滑油需求,只要科学合理的把握库存,基本不会出现积压问题。

但是,很多经销商在讨论积极进货时也形成了一定的共识,认为在渠道选择上还是需要慎之又慎。究其原因,预计润滑油上游供应链还将出现较大行情和供应波动,将会考验润滑油品牌的供货和服务履约能力。另一方面,家用车领域的消费升级、国六排放标准落地、洁净能源汽车推广、双减政策落地等一系列因素作用下,需求端对润滑油性能指标和技术先进性也有了新的要求。纵观市场,在技术、配套、渠道等方面符合要求的品牌,屈指可数。在这种情况下,像长城润滑油这样拥有可靠基础油供应渠道和炼厂资源,拥有国际同步主流润滑技术迭代能力,并且市场渠道比较成熟的品牌,往往成为润滑油经销商“降本增收”的首选项。

回顾近两年来润滑油行情,目前市场并不具备价格横盘或下跌的必要条件,润滑油价格大概率会在未来一个月内迎来可观涨幅,经销商现在就是在与时间赛跑,只有增大优质产品库存,保障自身价格和产品双重优势,才能在春季销售旺季立于不败。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。