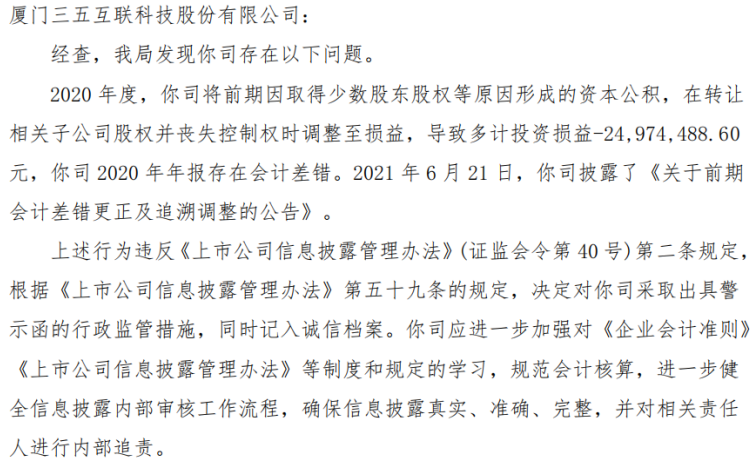

汛期来临,暴雨频降、大风常吹,亦出现了少见的夏季冰雹。7月4日,北京商报记者采访数家保险机构获悉,近期异常、极端天气带来的保险理赔报案数激增,如车辆被冰雹砸坏、发动机被水淹坏等。

异常天气带来的财产损失,哪些在保险理赔范围?在面向极端天气打响“财产保卫战”之时,保险消费者在投保等方面有哪些注意事项?

Q1:异常天气驾到,哪些保险报案数量增加?

进入雨季以来,异常天气频发,诸多保险公司表示,理赔报案数有所增加。

比如太平财险北分便表示,近期受极端天气影响,公司车险报案数量有明显提升,2021年6月25日至30日期间,报案量同比增长55%,环比增长110.4%。

与此同时,平安产险北分虽表示财产险近期暴雨、冰雹、大风等极端性质异常天气的报案量未有显著提升,同比成下降趋势,环比基本无变,然而车险方面,截至7月1日,本次6月冰雹灾害累计量较去年6月雹灾同期累计量同比增涨303%,本次雹灾日有效报案量峰值较雹灾前日报案均值环比增长456%。

异常天气带来的哪些财产损害更为常见?平安产险北分相关负责人举例说明,如车辆被冰雹砸中受损的案件量有所提升;财产险方面,就北京地区而言,主要以暴风、暴雨、冰雹、雪灾等异常天气导致房屋建筑、室内装修、设备、农作物、在产品或产品受损,其中因暴风导致大面积住户受损的报案量有所提升,损失多为门窗、屋顶、空调外机等。

“除了提升明显的冰雹砸伤车辆,水淹车案件及车辆被外界物体砸伤案件亦有所提升。”太平财险北分相关负责人亦指出,暴风异常天气容易引起建筑物外墙及屋顶财产受损;暴雨异常天气容易引起建筑工地基坑等在建工程受损;暴雨异常天气引发内涝造成建筑物内倒灌,建筑物内财产浸水受损;冰雹异常天气容易引起室外财产及建筑物外墙玻璃受损。

Q2:房顶被砸穿、爱车玻璃被砸破,保险怎么赔?(1)房顶被冰雹砸穿

房顶因冰雹受损,属于财产一切险、财产综合险保障范围。此外,此类情况亦在家财险保障范围之内。

太平财险北分相关负责人介绍称,因冰雹灾害天气发生财产损失后,第一时间拨打保单上的报案电话,保险公司接到报案调度后会第一时间联系报案人,理赔员会先行电话指导报案人留存目前受损现场的影像资料,同时会与报案人约定现场查勘时间。理赔员到达现场后与报案人一起对受损部位进行拍照,测量记录受损面积及受损程度。被保险人在保险公司查勘完毕后进行修复,使之恢复到出险前使用状态,将产生的费用凭证及其他必要的索赔资料递交到保险公司,保险公司根据保单的约定进行理算赔付。

如果造成损失程度较小,保险公司理赔员会根据现场查勘情况及市场均价对受损财产进行现场估损,经被保险人同意后快速结案。

“但若因房屋未达到建筑安全标准(如简易建筑)而存在自身缺陷,则属于保单列明除外责任。”与此同时,平安产险北分相关负责人如是提示。该负责人表示,实务中,将根据损失金额选择线上或线下处理,查勘确认事故原因及损失项目、损失程度等,待完成定责定损工作后,与客户签订赔付协议并支付相应的赔款。

(2)汽车玻璃被冰雹砸穿

汽车玻璃被冰雹砸穿案件,在车险综合改革前的保单在玻璃单独破碎险项下赔付,车险综合改革后的新保单在车损险项下赔付。发现车辆玻璃被冰雹砸后,第一时间拨打保单上的报案电话,险企线上查勘员会联系报案人视频查勘车辆损失,如需救援会第一时间为客户提供救援抢险服务。

太平财险北分相关负责人表示,简易案件或责任清晰的事故,会通过线上人员确认损失,并协助客户全程案件处理;非简易案件转由线下理赔专员跟踪处理。公司为客户提供了快捷通道,在太平合作的维修企业进行车辆维修,客户享有优质快捷维修服务的同时,无需垫付维修费,车辆维修完毕后,可直接提车。

而平安产险北分相关负责人则表示,此类案件依照受损玻璃的实际品质赔付(标准不超原产配件标准)。

“例如该车原厂玻璃为国产配件,实际价值800元,客户自己更换了进口玻璃,价格1000元,则此损失赔付上限为800元。客户报案后会接到我司理赔人员电话回访,我司理赔员会对客户受损情况进行评估,若客户有车损险且属于保险责任,且本次事故仅外观金属件存在凹陷(无漆面损失),损失部位为原厂漆,则理赔员会推荐客户到我司制定现场理赔咨询站点预约盯紧凹痕修复(不伤漆,修复快)。”该负责人如是表示。

同时平安产险北分相关负责人提示称,若客户不同意此服务或其他损失情况,则与客户预约到修理厂时间,客户带齐证件开车到厂维修定损维修即可。

(3)车辆发动机被水泡坏

发动机被水泡受损案件,在车险综合改革前的保单在发动机涉水险项下赔付,车险综合改革后的新保单在车损险项下赔付。

“发现车辆被水泡之后,第一时间拨打保单上的报案电话,查勘员接派工后立即联系报案人查勘标的车并对标的车施救,与报案人确认车辆维修地点后将车辆施救至修理厂,定损人员与修理厂确定车辆受损情况及车辆需要维修更换的配件及费用。”对于消费者如何应对此类损失,太平财险北分相关负责人如是建议。

“在买好相应保险的同时,消费者一定要注意免责条款。如汽车保险中,如果排气管进水不要启动汽车,否则会因此造成车辆进一步损失,在免责条款中是属于不赔的。”中国精算师协会创始会员徐昱琛提示保险消费者,除了上述措施外,更重要的是做好防范工作,比如注意地势低洼的立交桥、地势低亦导致车辆被淹没的小区车库等。

(4)家中玻璃窗被冰雹砸坏

平安产险北分方面介绍称,家财险的保险责任可覆盖。若玻璃等装修项目为财产险保单承保标的,自然灾害可以赔付处理。会根据修复费用及承保情况理赔。但若因玻璃未达到产品质量安全要求而存在自身缺陷,则属于保险除外责任。

(5)广告牌被大风刮坏

平安产险北分方面介绍称,常规财产险(如财产一切险等)案件无法赔付,但可通过扩展附加建筑外附属设施条款,补充保险责任。会根据修复费用及承保情况理赔。但若广告牌安装质量有缺陷则属于保险除外责任。

(6)行道树被大风吹倒

平安产险北分方面介绍称,自然资源不属于财产险保险标的,不可赔,除非通过特别约定列明承保。

(7)仓库进水,货物被泡

太平财险北分方面还指出,暴雨造成仓库进水,投保存货被水浸泡;造成屋顶漏水,室内保险财产水湿受损;造成河水上涨形成洪水,周边标的被洪水冲毁,以及暴风导致建筑物外墙玻璃及房顶防水层受损等情况,属于财产一切险及财产综合险保障范围,可以进行理赔。暴雨造成建筑工地基坑等在建工程受损,属于建筑/安装工程一切险保障范围,可以进行理赔。

Q3:面对极端天气带来的损失,险企如何应对?

面对极端天气的肆虐,业内人士认为,保险公司要做好两件事,一方面是防灾减损,另一方面是做好再保险的安排和巨灾的准备。

防灾减损方面,徐昱琛指出,如暴雨、暴风等季节性的极端天气来临时,保司可通过短信、电话、微信、现场走访等提示相关企业、个人将重要财物采取搬离、转移、加高等措施,防止其遭到被水淹等损害。对于江浙地区及福建广东等地区,这类措施尤其重要。

而对于大型的台风等巨灾,保司要做好再保险安排。“要把风险自留额控制在一个合理范围内,减少对于保险公司财务报表上的压力。”徐昱琛如是指出。

(作者:陈婷婷 周菡怡)