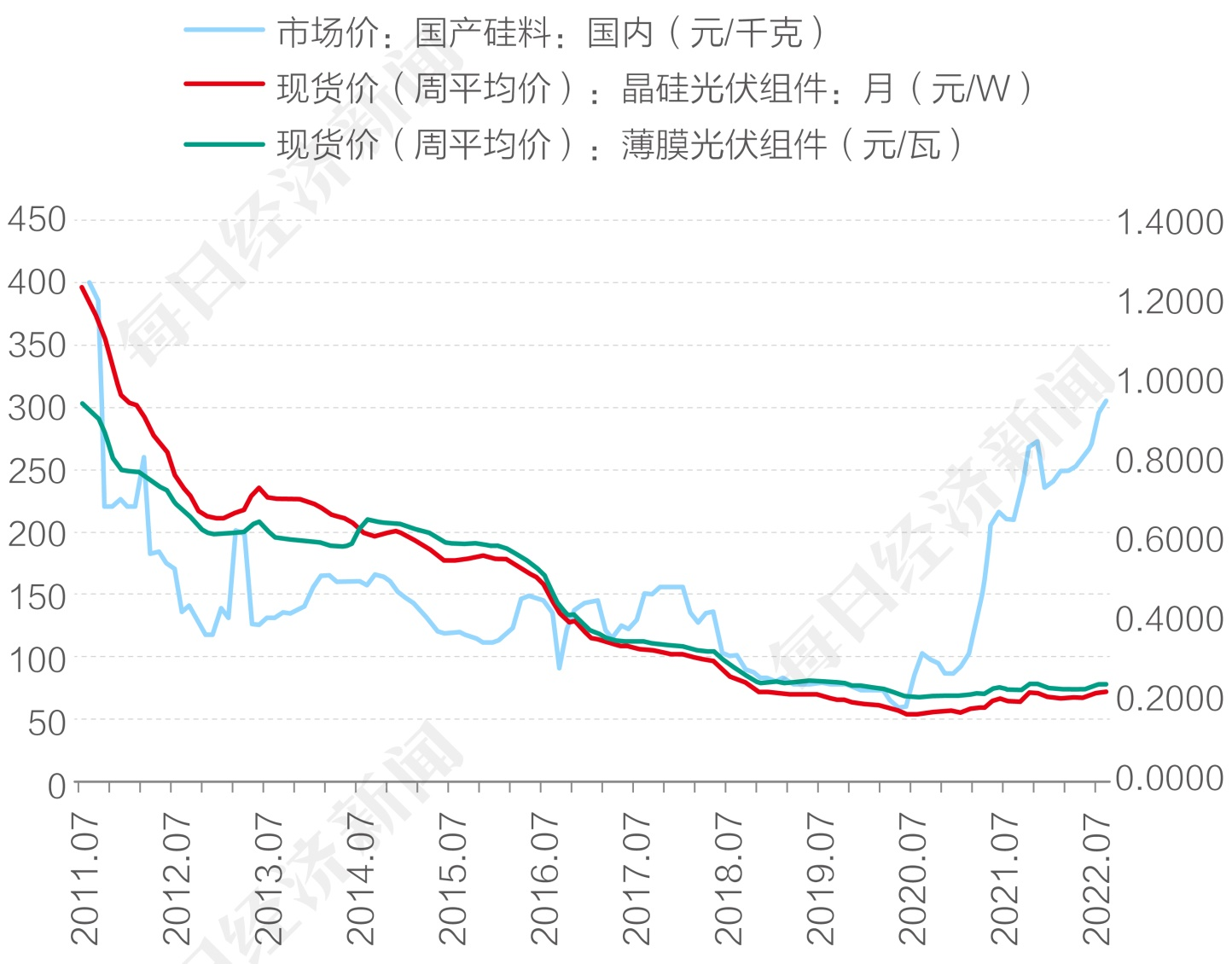

摘要:

(资料图)

(资料图)

欧洲共有45个国家和地区,其中有28个发达国家。欧盟是由欧洲27个国家组成的政治和经济联盟,因此其在欧洲具有相当大的主导地位。欧元区则是包含在欧盟之中,在这个区域内欧元是唯一的法定货币,并实行统一的货币政策。

德国凭借强大的工业,其GDP总量在欧盟年年位居首位,是欧盟乃至欧洲经济的“火车头”。但有些国家却积累了较高的政府债务,主要是因为欧元区成员国虽独立执行财政政策,但统一的货币政策对财政政策存在较大牵制,部分国家只能通过举债和扩大财政赤字刺激经济。

能源是经济发展的原动力,在欧盟和英国有近20%的天然气作为燃料或是发电用于工业生产。但欧盟主要使用的天然气和石油严重依赖进口,且多进口自俄罗斯。

随着俄乌间矛盾不断升级,北溪管道输气量已降至0.欧洲能源及电力成本抬升使得企业陷入生产困境,而他们的“朋友”美国却承接了欧洲大量的工业转移。以工业强国出名的德国更是首当其冲,与冷冬缺气相比,“去工业化”更是寒气逼人。

一、欧盟和欧元区

欧洲共有45个国家和地区,按照地理位置将欧洲划分东欧、西欧、南欧、北欧、中欧:

资料来源:百度百科

注:发达国家用蓝色背景标注

欧洲45个国家中有28个发达国家(百度百科),其中冰岛、挪威、圣马力诺、瑞士及英国未加入欧盟。

欧洲联盟简称欧盟,是欧洲国家组成的政治和经济共同体(联盟)。总部设在比利时首都布鲁塞尔,是由欧洲共同体发展而来的,创始成员国有6个,现有成员国27个(2020年英国正式脱欧),包括:

奥地利、比利时、保加利亚、塞浦路斯、捷克、克罗地亚、丹麦、爱沙尼亚、芬兰、法国、德国、希腊、匈牙利、爱尔兰、意大利、拉脱维亚、罗马尼亚、立陶宛、卢森堡、马耳他、荷兰、波兰、葡萄牙、斯洛伐克、斯洛文尼亚、西班牙、瑞典。

其中,仅克罗地亚、保加利亚和罗马尼亚不是发达国家。因欧盟包含了欧洲大部分的发达国家,因此对欧洲整体政治及经济具有主导地位。

资料来源:新华社

然后是欧元区,即在19个国家中使用统一的货币:欧元,这些国家包括:德国、法国、意大利、荷兰、比利时、卢森堡、爱尔兰、希腊、西班牙、葡萄牙、奥地利、芬兰、斯洛文尼亚、塞浦路斯、马耳他、斯洛伐克、爱沙尼亚,拉脱维亚,立陶宛。

简单来说,欧盟是政治上的统一,欧元区是货币上的统一。欧盟和欧元区的主要区别在于:一些属于欧盟的国家并不使用欧元(如丹麦)。

资料来源:公开资料整理

注:塞浦路斯在地理位置上属于亚洲,但在文化、政治上又是欧洲的一部分。

二、德国是欧洲经济“领头羊”

从经济层面看,在2010-2019年10年间,欧盟以年均3%的幅度低速增长。至2021年欧盟27国的GDP总量达14.48万亿欧元,其中欧元区GDP总量12.27万亿欧元,占比85%。

数据来源:欧盟统计局

具体看,自2010至2021年,德国GDP在欧盟中的占比持续高于20%,位居首位,是欧盟经济的“火车头”,也是整个欧洲经济的“领头羊”。

数据来源:欧盟统计局

欧元于1999年出现,至2002年正式流通,是欧元区的唯一法定货币,因此欧元区国家由欧洲央行实行统一的货币政策,而成员国可以执行各自的财政政策。

但财政政策的执行会受到统一货币政策的牵制,从而导致部分成员国存在较高的政府债务杠杆,即部分国家在统一的货币政策下无法提振经济,因而只能通过举债和扩大财政赤字刺激经济。

以希腊为例,2021年其一般政府债务是GDP的近2倍,简单理解,即使政府不新增债务,也要全国通过2年时间的努力才能还清旧债(不包含利息)。

数据来源:欧盟统计局

三、欧洲能源对外高度依赖

经济发展离不开能源,对于欧盟和英国而言,天然气主要用于工业消费、住宅消费以及电力部门,其中工业消费以及电力部门(供电给工厂的部分)均直接关系到工厂的生产,两者合计占到天然气消费量的近20%。

资料来源:EIA

EIA对各部门天然气消费的定义如下:

资料来源:EIA

在欧盟能源消费结构中石油和天然气占比近60%。

数据来源:欧盟统计局

然而欧盟总体上能源又十分稀缺,且对俄罗斯的依赖度较高。

2021年欧盟天然气的进口依赖度达到了89%,也就是说欧盟消耗的100立方米天然气中,有89立方米是来自进口。

根据EIA的数据显示,截止2020年欧盟及英国天然气进口总量中,管道方式进口的占74%,液化则占比26%。

管道气主要进口自俄罗斯、挪威、北非及阿塞拜疆,进口自俄罗斯的天然气由2010年约110亿立方英尺/天增长至2020年的130亿立方英尺/天以上。

在2010年,俄罗斯已经成为欧盟(27国)和英国最大的天然气供应国,当时占他们天然气进口总量的34%,占总供应量的22%。到2020年俄罗斯管道及液化天然气占欧盟和英国天然气总进口量的48%。

资料来源:EIA

2021年欧盟石油的进口依赖度几近99%,即消费的石油基本全靠进口,其中进口自俄罗斯的石油占总消费量近35%。

具体看欧盟成员国的能源结构,其中在经济体量位于欧盟前3的德国、法国及意大利的能源结构中,天然气占比超20%,石油占比超40%,而这部分天然气及石油基本靠进口才得以满足国内消费。

数据来源:BP、 EIA、IEA

下图展示了截止2021年俄罗斯与欧洲之间的主要天然气管道路线,从俄罗斯通气的管道由蓝色线显示。

资料来源:EIA

从俄罗斯过境乌克兰的管道包括:

资料来源:IEEFA

从俄罗斯经白俄罗斯和波兰的管道为:

资料来源:IEEFA

从俄罗斯经黑海和波罗的海的管道包括:

资料来源:IEEFA

四、欧洲正“去工业化”

2022年,由于俄乌间矛盾不断升级,北溪2号管道虽已建成,但在认证过程中被德国政府叫停,而北溪1号的输气量也于2022年9月因管道停机检修为由降至0,至今未恢复供气。且9月底,北溪-1和北溪-2管道均发生泄漏,短期内修复管道并恢复供气是不可能的,这倒逼以德国为首的欧洲各国不得不以高昂的价格从美国购买液化天然气。

资料来源:statista

据美国能源信息署数据,美国出口液化天然气的价格在今年7月达到每千立方英尺12.76美元,而去年同期为7.23美元,同比增长76.5%,而今年6月的价格为14.37美元,同比增长更是达到了119%。与之相伴随的是电力成本的飙升,据财联社数据显示,当地时间9月28日,欧洲多数国家电价经汇率折算,已经远远超过2元人民币/千瓦时,意大利的电价更是高达3.16元/千瓦时。

资料来源:财联社

天然气进口价格以及电价的提升,无疑将增加企业生产的能源成本,从近期的新闻可以看到关于欧洲企业或减停产、或将生产线外迁至其他国家,这意味着欧洲正面临着“去工业化”的风险。

以有色金属为例,欧洲电解铝、精炼铜以及精炼锌产量占全球比重分别为6%,12%,16%。据SMM统计,2021-2022年电解铝减产产能超130万吨,占欧洲总建成产能的13%;欧洲锌实际减产产能或在25万吨左右,占欧洲总建成产能的11%。

数据来源:国际铝业协会、智利国家铜业委员会

除此之外,据德国《商报》报道,仅美国俄克拉何马州就吸引了60多家德国企业前往投资扩展业务,其中包括汉莎航空、西门子、阿尔迪和费森尤斯,这4家公司最近累计扩大投资近3亿美元。

德国能成为欧洲经济领头羊,主要依靠的就是其强大的工业体系,但在俄乌矛盾升级的过程中,其正在经历着被动“去工业化”,且工业转移后再想让企业回迁几乎不可能。经济发展的根基在加速松动,未来德国乃至整个欧洲的经济前景可预见的将走下坡路,而美国却承接了欧洲大量的工业转移,成为最大的受益者,不禁再次感叹“没有永远的朋友,只有永远的利益”。

(文章来源:东方财富研究中心)