【资料图】

【资料图】

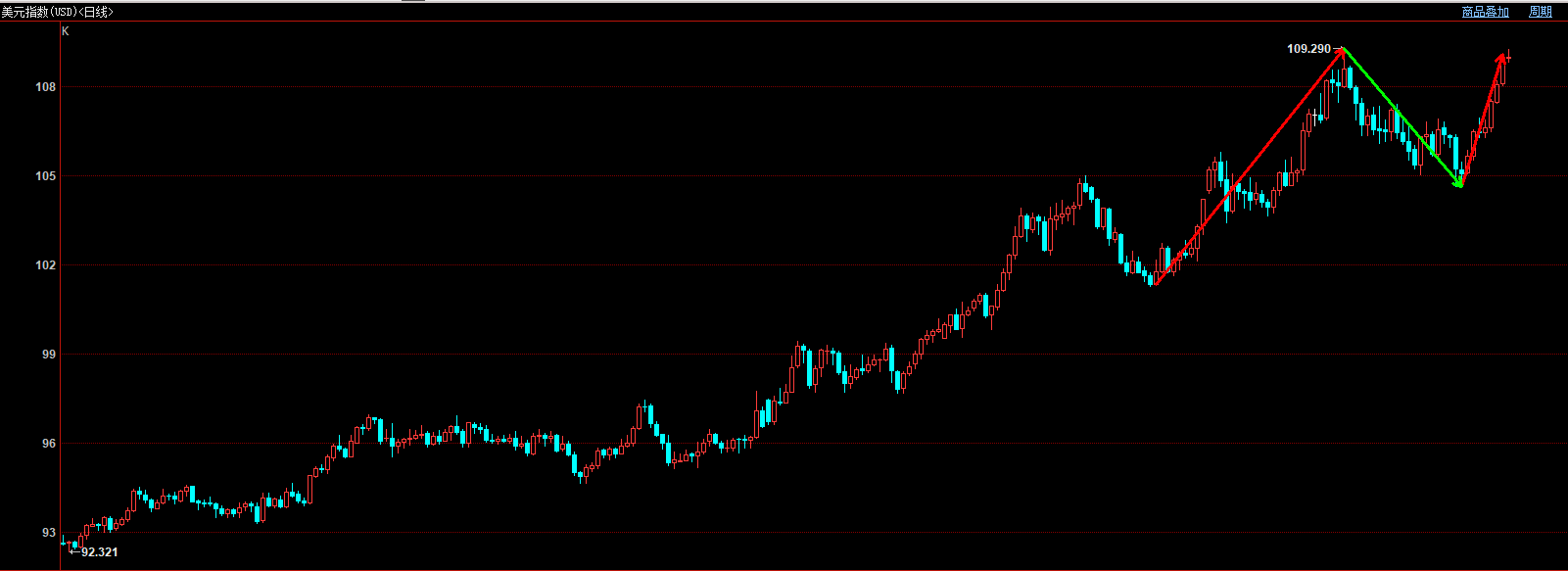

8月26日,在第19届上海衍生品市场论坛上,展望未来的有色金属市场,中泰证券首席经济学家李迅雷认为,国内的新老基建还会发力,但整体需求的回升仍然需要时间。例如在铜的下游消费中,建筑、电网占比49%,新能源领域占比8%,全国全年消耗的铜金属为1300吨,占全球比重是52%。国内需求占全球铜总消费量的一半。铝的下游消费当中,交通、建筑、电网占比60%,新能源占比7%,中国全年的消耗铝金属的量为4000多万吨,占全球59%。电解铝的能耗高,在能源转型过程当中,必然伴随着高能源价格支撑铝价。同时,在供应端,国内面对4500万吨的产能天花板。欧洲的能源危机则冲击了电解铝的产量。

“随着国内稳增长政策持续发力,那么地产、电网等传统的需求会逐步的企稳,同时新能源领域的持续发展也将对铜铝的需求形成持续拉动。”李迅雷表示:“根据我们测算,新能源领域的需求,在2025年对铜铝的需求占比将分别达到15%和14%,但是海外经济的回落压力增大,国内经济恢复还需要时间的传导。总体来看,需求的回升会出现,但是需要有时间。”