01

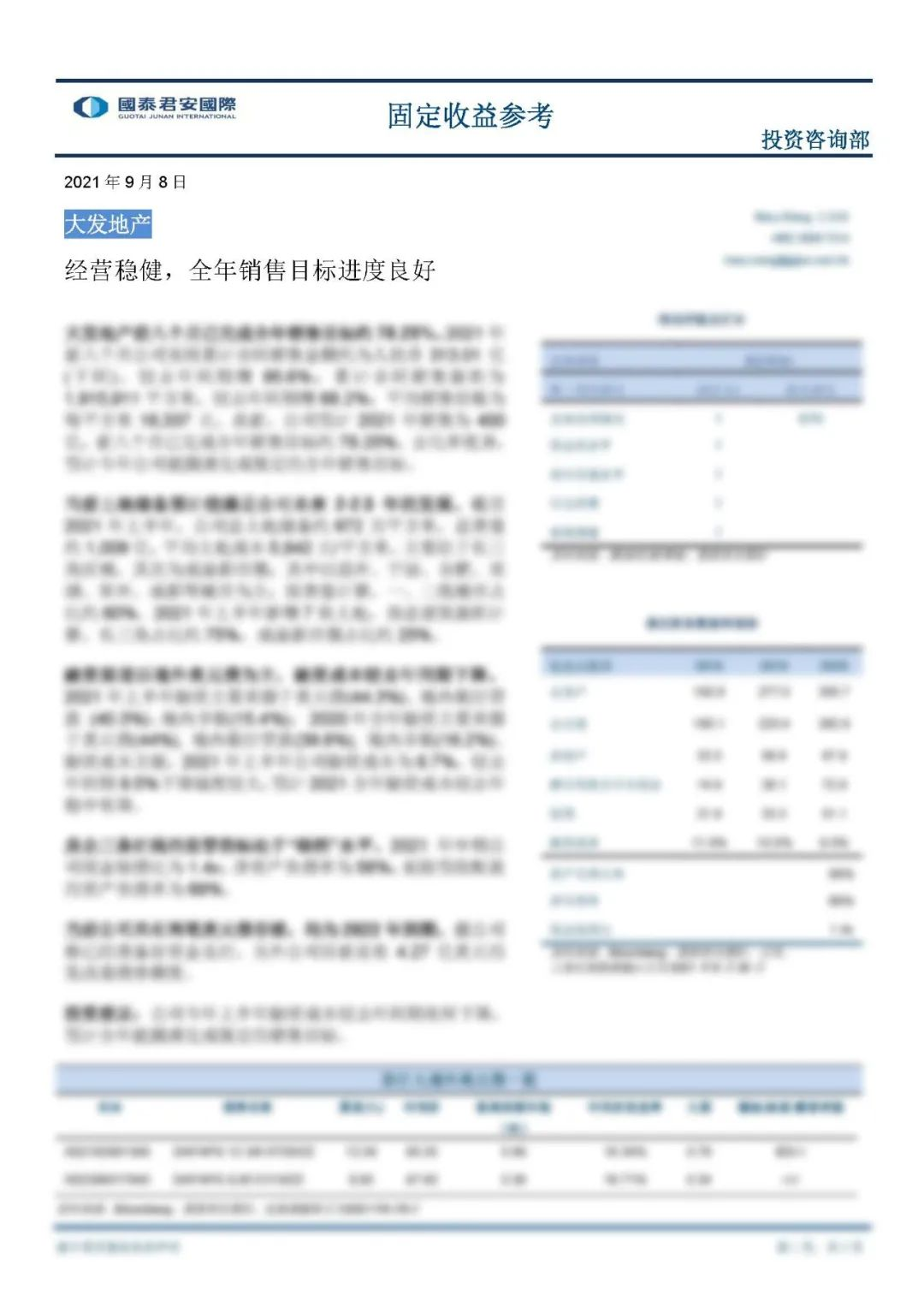

经营稳健 合同销售额有望超额完成全年目标

国泰君安表示,大发地产2021年前八个月去化率优异,实现累计合同销售金额约为人民币313.01亿元,较去年同期增95.6%;累计合同销售面积为1,915,911平方米,较去年同期增68.2%。国泰君安预计今年大发地产能圆满完成既定的全年销售目标,并预计全年销售金额达人民币400亿元。

02

优质土地储备 深耕长三角及成渝都市圈

国泰君安表示,大发地产当前土地储备预计能满足未来2-2.5年的发展。截至2021年上半年,公司总土地储备约672万平方米,总货值约人民币1,009亿元,主要位于长三角区域及成渝都市圈,其中以温州、宁波、合肥、芜湖、常州、成都等城市为主;按货值计算,一、二线城市占比约80%。2021年上半年新增7块土地,按总建筑面积计算,长三角占比约75%,成渝都市圈占比约25%。

03

财务结构健康 融资成本稳中有降

国泰君安表示,大发地产在房企三条红线的监管指标处于“绿档”水平。2021年中期公司现金短债比为1.4x;净资产负债率为56%;剔除预收账款的资产负债率为69%。在融资成本方面,2021年上半年公司融资成本较去年同期的9.5%大幅下降至8.7%,预计2021全年融资成本较去年稳中有降。